Japon sanayileri çöküşte mi?

Yeni teknolojiler ve uluslararası rekabette Japon şirketleri geri mi kaldı?

2025 yılının ilk yazısını uzun zamandır üzerinde kafa yorduğum bir konu üzerine okuduğum bir yazı üzerine geçmişin anlı şanlı Japon sanayilerinin Çin’e karşı geriledikleri mi yoksa bunun böyle olmadığı mı konusunda yazmaya karar verdim.

Aylık Chuokoron (中央公論) dergisinin Aralık 2024 sayısında, Waseda Üniversitesi işletme profesörü Fujimoto Takahiro’nun (Tokyo Üniversitesi’nden emekli, doktorası Harvard) Japon sanayilerinin çöküşte olduğu iddiası yanlış (日本製造業の「衰退論」は誤っている) başlıklı bir yazısı yayınlandı. Bu yazıdaki iddialara ve diğer bazı kaynaklara dayanarak bu konuyu irdeleyeceğim.

Japon sanayileri geriliyor mu? METI bu konuda ne dedi?

Japon ekonomi, ticaret ve sanayi bakanlığı (METI) aslında bu konuya çok önceden temas etmişti. 2010 yılında geliştirilen Sanayi Yapısı Vizyonu (Industrial Structure Vision) raporunda Japon şirketlerinin küresel pazar paylarını hızla kaybettiklerini gösteriyordu. Aşağıdaki şekil bunu gösteriyor. Örneğin, 2003 yılında otomobillerde navigasyon cihazları sadece Japon şirketleri tarafından üretilirken, sadece 4 yıl içinde pazar payları sadece yüzde 20’ye düşmüştü. LCD panel, DRAM hafza, çip, güneş paneli, DVD çalar vb. için de durum böyleydi.

Kaynak: https://www.jetro.go.jp/ext_images/en/reports/survey/pdf/2010_07_other.pdf

METI, Japon şirketlerinin küresel pazarlarda tüketicilerin talebine ve zevklerine ayak uyduramadıklarını, Japon iç pazarıyla yetindiklerini belirterek bu mantalitenin değişmesi gerektiğini vurguluyordu. Bunun için yeni nesil enerji, yeni nesil otomobiller (burada hibrid ve eletrikli otomobiller kastediliyor), kreatif sanayiler (moda, dijital içerikler, Hello Kitty gibi küresel markaların ticareti, vb.), robotlar ve uzay gibi yeni sanayilerin geliştirilmesi gibi yeni hedefler konmuştu. İronik bir şekilde, bundan yaklaşık 5 yıl sonra Çin de Made in China 2025 stratejisinde ve diğer sanayi politikalarında benzer hedefler koydu ve öyle görünüyor ki 2024 yılı itibariyle bunda epey yol aldı ama Japonya için bunu söylemek kolay değil. Yani, Japon hükümeti sorunu doğru teşhis etmişti ama Japon şirketleri çözümü üretmekte o kadar başarılı olamamışlar sanki.

Bu rapora dayanarak, ben de yazdığım makale ve kitaplarda ve sözlü sunumlarda bunu dile getirmiştim. Japonya’da kimle konuşursanız bu konuda karamsar. İyimser birilerini bulmak çok zor.

Japon elektronik sanayisinden örnekler

Şimdi, bu konuda kendi çalışmamdan örnek vereceğim. Yakında çıkarmayı planladığım, Japonya’nın İktisadi ve Sosyal Tarihi, Cilt 3: Ekonomik Büyümenin Yavaşlaması ve Durgunluk (1971 ∼) başlıklı kitabımdan bir bölümden (7. bölümde, 2000’li Yıllarda Elektronik Sanayilerinin Çöküşü başlıklı alt bölüm) kısa bir aktarma yapayım.

“2000’li yılların başlarında Koreli, Tayvanlı ve Çinli şirketler, yoğun araştırma-geliştirme faaliyetleri gerçekleştirerek yeni teknoloji ürünler geliştirmeyi ve Japon şirketlerinin pazar payını kapmayı başardılar. 2008-2009 yıllarındaki büyük küresel ekonomik kriz durumu daha da kötüleştirdi. Amerikan, Çin ve Kore şirketleri ile girişilen rekabette yeni ürünler geliştirmede başarılı olamayan büyük Japon elektronik şirketleri piyasadan çıkmak veya diğer şirketlerle birleşmek zorunda kalmıştır. Bireysel olarak şirketlerin tecrübelerine bakıldığında, elektronik şirketlerinin çöküşü rahatlıkla görülmektedir.”

Bundan sonra bazı şirketlerden örnekler var. 2009 sonrasından bazı örnekler:

1990’lı yılların büyük şirketi Olympus (dijital fotoğraf makineleri meşhurdu), muhasebe skandalıyla da gündeme oturup, kötü yatırımlar ve kötü yönetim nedeniyle batmıştı.

Hitachi de 2008-2009 küresel krizinde yanlış yatırmlar nedeniyle batma tehlikesi geçirdi ve devletten yardım istedi. Hattâ bir ara Mitsubishi Heavy Industries ile birleşmeyi dahi düşündüler (gerçekleşmedi).

Sanyo şirketi de Çin ve Kore’den gelen rekabete dayanamayarak batmanın eşiğine geldi. 2009-2010 yıllarında Panasonic tarafından satın aldı.

Bir dönemin ünlü televizyon ve teyp üreticisi Pioneer da 2007 yılında iflasın eşiğine geldi ve Sharp tarafından kurtarıldı.

Aynı Sharp ise bu kez kendisi rekabete dayanamadı ve hisselerinin bir kısmını 2012 yılında Tayvan şirketi Hon Hai’ye satmak zorunda kaldı. 2016 yılında da 3,5 milyar dolara aynı şirket tarafından satın alındı.

1999 yılında yarı iletken üretimi için Hitachi ve NEC tarafından kurulan ortak şirket Elpida Kore şirketleri (Hynix, Samsung) ile rekabette başarısız oldu ve 2009 yılında devletten büyük bir mali yardım alarak ayakta kalabildi. Ama, rekabete dayanamadı ve 2012 yılında Amerikan şirketi Micron tarafından satın alındı.

Aynı yıllarda çip üreten Japon şirketi Renesas da iflasa yaklaşmıştı ve ancak hükümet ve bazı otomotiv şirketlerinin sermaye sağlamasıyla kurtarılabildi.

Peki neden bunlar oldu: Japon şirketlerinin sorunu neydi? Steven Vogel’in 2013 yılındaki güzel bir makalesine göre, birkaç temel sorun vardı:

2000’li yıllardan başlayarak Amerikan, Kore ve Çin şirketleri Japon şirketlerinin bir avantajını ortadan kaldırarak onlara rekabette meydan okudular: küresel tedarik zincirleri (global value chains, GVC). Savaş sonrası dönemde uzun bir süre, Japon şirketlerinin avantajı, uzun vadeli girdi tedariki ve ilişkili bankalardan elde edilen krediler gibi unsurlarla şekillenen iş yapma şekliydi. GVC bu avantajı sona erdirdi. Japon şirketleri otomobil ve dijital kamera gibi entegre imalat ürünlerinde rekabetçi güce sahipti, ama bilgisayar ve cep telefonu gibi modüler üretime kaymış olan ürünlerdeki avantajlarını kaybetmişti. Yani, rekabette kaybetmeleri kaçınılmazdı. Bu nedenle, Apple, Samsung ve bazı Çin şirketlerine kaybettiler.

Japon şirketlerinin yazılım konusunda Amerikalı şirketlerinin gerisinde kalması da diğer bir önemli sorundu.

Japon şirketleri üretim süreçlerinde iyileştirmeleri hızla ve birikimli olarak gerçekleştiriyordu ama teknolojide büyük çığır açacak yenilikler buradan çıkmıyordu. Büyük teknolojik değişikliklerin çoğu genelde Amerika’da üretiliyor, ama bunlar en iyi Japon şirketleri tarafından ticarileştiriliyordu. Fakat, son yıllarda teknolojik yenilikler üretim süreçlerinden de daha önemli hale geldi. Örneğin, yarı iletken sanayisi. Ürünlerin hayat çevriminin (product life cycle) giderek kısaldığı bir dönemde, teknolojik yenilikler üretim sürecinden daha önemli hale geldi.

Şimdi, Fujimoto Hoca’nın makalesine de bakarak Japonya ve Çin’i karşılaştıralım.

Japon imalat sanayisinin Çin ile karşılaştırması

Son yıllarda, özellikle 2005 sonrasında imalat sanayisinin ürettiği toplam katma değere bakıldığında Çin Japonya’yı geçti ve son yıllarda onun beş katına yakın seviyeye geldi.

Veri kaynakları: Kaynaklar: World Development Indicators, UN National Accounts Database, OECD, FRED, Trading Economics

Japon imalat sanayisi Çin ile rekabette karşılaştırmalı olarak ne durumda? Bunun için bazı istatistiklere ve 1990 sonrasında zaman içerisindeki değişime bakalım. Fujimoto’nun da makalesinde sunduğu bazı verileri değişik kaynaklardan derleyerek doğruladım. Aşağıda sunuyorum.

Fujimoto 1990 yılında Japonya’da imalat sanayisinde işçi sayısının 15 milyon, yeni işe başlayan genç bir imalat işçisinin aylık ücretinin 200 bin yen olduğunu belirtiyor. Aynı rakamlar Çin için sırasıyla 200 milyon ve 10 bin yen. Yani, Çin bol ve ucuz işçi cenneti gibi görünüyordu ve bunun Japon imalat sanayisinin rekabet gücünü olumsuz etkilemesinin doğal olduğunu söylüyor. Bu nedenle birçok sanayi tesisinin kapandığını ama Toyota gibi başarılı bazı firmaların üretkenlik artışı sağlayan işletme yöntemleriyle bununla başa çıkabildiğini ve ürün kalitesini artırdığını da ekliyor.

Japonya’da imalat sanayisindeki işçilerin sayısındaki değişime bakılırsa, 1990 sonrasında üçte bir oranında azalma görünüyor. Ama bu süre içinde üretkenlik (çalışan başına katma değer) ise neredeyse iki katına çıkmış.

Veri kaynakları: Kaynaklar: World Development Indicators, UN National Accounts Database, OECD, FRED, Trading Economics

1990-2020 arasındaki 30 yıllık süreçte Japon imalat sanayisinin toplam katma değeri 80 trilyon yenden 120 trilyon yene çıktı. Katma değere göre hesaplanan üretkenlik seviyesine (işçi başına katma değer) bakılırsa, imalat sektörünün üretkenlik seviyesi ekonomi genelindeki üretkenlikteki durgunluğa rağmen artış göstermiş ve 1990 yılındaki seviyesine göre 2020 yılında 2 katına çıkmış.

Veri kaynakları: Kaynaklar: World Development Indicators, UN National Accounts Database, OECD, FRED, Trading Economics

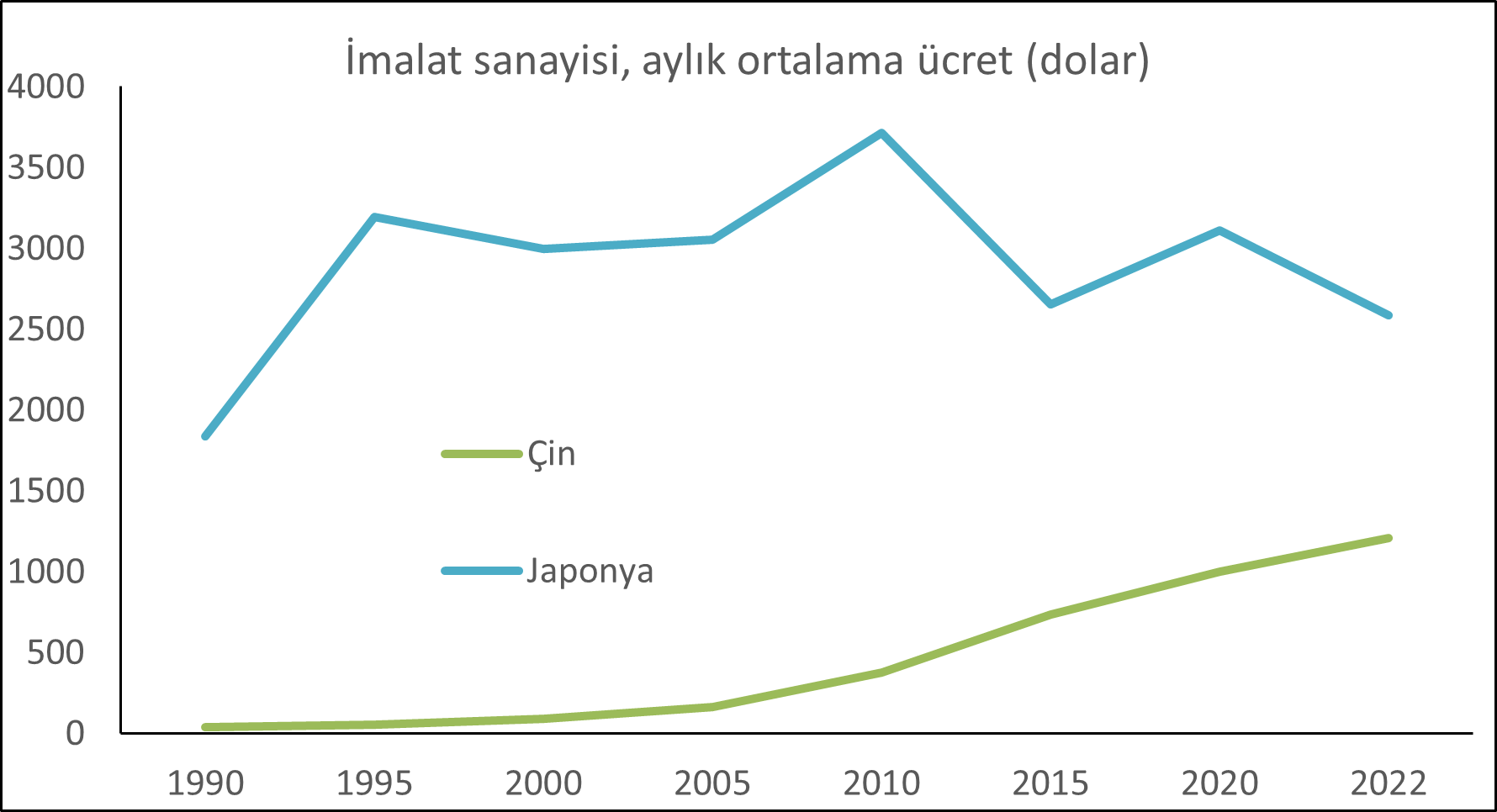

Japonya ve Çin’de imalat sanayisinde aylık ücretlerin seviyesini değerlendiren Fujimoto, 1990 yılında Japonya’daki seviyenin Çin’in 20 katından fazla olduğunu ama bunun 2020 yılında 2 katına kadar azaldığını vurguluyor. Aşağıdaki şekil bunu doğruluyor.

Veri kaynakları: Kaynaklar: World Development Indicators, UN National Accounts Database, OECD, FRED, Trading Economics

Fujimoto, yukarıdaki verilere dayanarak, Japonya’da imalat sanayisinin daralmadığını vurguluyor. Yani, Çin’in imalat sektörünün dünyadaki payının artmasının mutlaka Japon imalat sektörünün gerilediği anlamında yorumlanmaması gerektiğini söylüyor. Japonya’daki genel imaj da Japon imalat şirketlerinin Çin şirketlerinin gerisinde kaldığı yönünde.

Fujimoto, Japonya’daki 1000’den fazla sanayi işletmesine bir anket uygulamış ve uluslararası rekabette geri kalıp kalmadıklarını değerlendirmelerini istemiş. Detaylı bilgi vermese de çoğu işletmenin rekabette geri kalmadıklarını belirttiğini söylüyor.

Elektrikli araç sanayisinde Japonya Çin’in gerisinde mi kaldı?

Fujimoto, elektrikli araçlarda (EV) Japon otomobil şirketlerinin Tesla gibi Amerikan ve BYD, Geely gibi Çin şirketlerinin gerisinde kalmasıyla1 ilgili olarak ilginç bir yorum yapıyor. Fujimoto’ya göre, VW gibi Alman ve Toyota gibi Japon şirketlerinin bu piyasaya geç girmeleri ve geride kalmalarının nedeni, bu yarışın bir maraton olması ve bu yarışın henüz baionda olunması. Buna kanıt olarak EV bataryalarının henüz uzun mesafeli sürüş için yeterli olmaması, araçların yüksek fiyatı, bataryaların güvenilirliği ve bu araçların çevre dostu olmasına rağmen, üretilen elektriğin henüz çevre dostu olmadığı gibi nedenler.

Fujimoto’nun esas değerlendirmesi ise işletim bilimi bakış açısından teorik bir yaklaşım. “Sanayinin genel teorisi” adını verdiği ve klasik iktisatçıların değer kuramlarına dayandırdığını öne sürdüğü teoriyi kısaca CAP olarak adlandırıyor. Bu teori özetle şöyle:

Özel bir ürününü üretimi ile ilgili olarak geliştirilen kurumsal kapasite (Capability = C) bazen bazı ülkelerin iş kültürlerinin gelişiminin sonucu oluyor. Örnek: Japon şirktlerinfe önetimle uyumlu sendikalar, işçi-işveren ilişkilerinin uyumu ve bunun sonucunda işbirlikçi iş bölümünü doğururken, Amerikan şirketlerinde ise işçi-işveren ilişkili daha sert ve uyumsuz olduğu için daha farklı bir iş bölümü gerçekleşti.

C sonucunda ortaya çıkan iş bölümü ve organizasyon yapısına uygun iş mimarisi (Architecture = A) oluştu. Buna uygun üretim modülleri oluştu. Örneğin, Japonya’da entegre iş mimarisi hakim oldu, Çin’de ve Amerika’da ise modüler iş mimarisi.

Entegre veya modüler imalatta uzmanlaşan şirketlerin yazıım ve bilgi hizmetleri ile tasarım üstünlüğü veya performans (Performance = P) önemli hale gelir.

Modüler ve entegre iş mimarisi ne demek? Fujimoto Hoca, aslında 2006 yılında yazdığı bir makalede bunları açıklamıştı. Yukarıda bahsettiğim, yakında çıkacak olan kitabımdan alıntı yaparak, biraz da yeniden düzenleyerek buraya yazayım:

“Fujimoto’nun iş mimarisi (business architecture) teorisi, imalat üretiminde ürün parçalarının nasıl birleştirildiğini inceleyerek aradaki farklılıklara odaklanmaktadır. İş mimarisi ile kastedilen, sistemin nasıl parçalara ayrılarak her parçanın fonksiyonunun nasıl belirlendiği, her parçanın birbiriyle karşılıklı ilişkisinin nasıl belirlendiği ile ilgilidir. Üretim sisteminin parçaları arasında karmaşık ilişkiler olduğunda, bir ürünün tasarımında iki farklı durum bulunmaktadır. Bunların ilkini modüler mimari olarak adlandıran Fujimoto’ya göre, parçalar arasındaki ilişkiler kolay birleşme amacıyla standartlaştırılmıştır. İkincisine entegre mimari adını vermektedir. Burada, parçalar arasındaki ilişkiler karmaşıktır ve ürünün geliştirilmesi için defalarca deneme ve yanılma gerçekleştirilmektedir. Modüler mimari ile düşük maliyetle hızlı sonuçlar alınabilirken, entegre mimari ile uzun dönemde kalite daha da iyileştirilebilir. Örneğin, masaüstü bilgisayarlar bir tür modüler mimari ürünüdür. Öte yandan bir entegre mimari ürünü olan otomobil için ise durum farklıdır. Performans, rahat, yakıt verimliliği ve güvenlik gibi birçok amaca aynı anda ulaşmak gerekmektedir.

Fujimoto’ya göre, Japonya entegre iş mimarisinin önemli olduğu bir ülkedir ve üretimde mükemmeliyetçilik konusuna büyük önem verilmektedir; Amerika ise modüler imalat konusunda uzmanlaşmıştır, ürünü uygun parçalara ayırarak bunları standartlaştırma ve bu parçalarım birleşiminden kâr elde etme konusuna önem verilmektedir. … Fujimoto, ülkeler arasında iş mimarisi bağlamındaki bu farklılıkların en önemli nedeninin bu ülkelerdeki işletmelerin kurumsal yeterliliklerindeki farklılıklar olduğunu öne sürmektedir. Bu kurumsal farklılıklar da tarihsel olgulardır…”

Fujimoto, Japon şirketlerinin neden 1980-2020 döneminde Japon otomobil şirketlerinin yılda 5 milyon otomobil ihracatını devam ettirebildiklerini, ama otomobil gibi bir diğer entegre ürün olan televizyon piyasasında rekabet güçlerini kaybettiklerini CAP teorisi ile açıklayabileceğini iddia ediyor. Bunun için Japonya’nın savaş sonrasındaki iktisat tarihine ve tek tek sanayilere değil genel olarak imalat sanayisinin bütününe bakmak gerekiyor:

Savaş sonrasında hızlı büyüme sonrasında, kaynakların -özellikle de işgücünün- kıt olduğı Japonya’da 1970’li ve 1980’li yıllarda, Japon şirketleri işgücü daha etkin kullanabilmek için çok vasıflı takım mantığıyla değişik vasıflara sahip işçilerden oluşturdukları takımlarla modüler üretime geçtiler. Ayrıca piramit şeklinde tedarik zincirleri de benimsenmişti. İşletme fakültelerinde yılarca okutulan Toyota’nın işletme teknikleri bunlarla ilgili. O yıllarda ihracatta önemli olan ürünler (düşük yakıtlı araçlar, analog elektrikli ev aletleri, vb.) entegre ürünlerdi ve Japon şirketleri dünya pazarını bu şekilde ele geçirdiler.

1990’lı yıllarda, Soğuk Savaş’ın sona ermesinin ardından ortaya çıkan yeni dünya düzeninde, ucuz işçinin bol olduğu Çin dünya pazarlarına girince, giyat rekabeti önemli hale geldi. Modüler üretimin hakim olduğu Çin ve Amerikan şirketleri, bu işletme mimarisine uygun dijital ürünlerde rekabet gücüne kavuştu. Entegre mimariye uygun Japon şirketleri ise geride kaldı.

Japon ekonomisini durgunluğa girmesi, finansla krizler, nüfusun yaşlanması vb. de bunların üzerine son 30 yıla damga vurdu. Fujimoto’nun 2006 yılındaki yukarıdaki malakesinden sonraki yaklaşık 20 yıl içinde Japon şirketlerinin iş mimarisi de bunun sonucunda değişim geçirdi. Birçok şirket pazar payını Çin şirketlerini kaybetti. Zaman içinde, özellikle 2005 sonrasında Çin imalat sektöründe işçilerin ücretlerinin hızla artması sonucunda, Çin ve Japon şirketleri arasındaki imalat sektörü işçilerinin maliyeti arasındaki fark daraldı. Öte yandan, her ne kadar belirli sanayilerde Japon şirketlerinin üretimi daralsa da üretkenlik artışı sağlayan otomobil sanayisi gibi diğer sanayilerde ise katma değer artışı gerçekleşti ve Japon imalat sanayisinin toplamına bakıldığında, katma değerde artış yaşandı. Yani, kaybeden sanayiler gibi kazanan sanayiler de vardı.

Bundan sonra ne olacak?

Peki bundan sonra ne olacak? Fujimoto, artık ücret farklarından kaynaklanan rekabet gücü kaybının sonuna gelindiğini, yani karanlık tünelin sonundaki ışığın görüldüğünü belirtiyor. Japon şirketlerinin teknoloji geliştirmede Çin’e galip geleceğini ima etmiyor. Japon şirketlerinin teknolojik güçlerine bakarak aldanmamaları gerektiğini, artık teknolojide rakipsiz olmadıklarını hatırlatıyor ve bundan sonra üretimde araştırma ve geliştirme, maliyet ve kalite açısından rekabet edileceği bir tür “küresel yetenek geliştirme rekabeti”nin önemli olacağını vurguluyor.

1990 sonrası dönemde Japonya’da ücretler de fiyatlar da yerinde saymıştı. Pandemi sonrasındaki enflasyonist ortamda ücretler de fiyatlar da arttı. Enflasyon yeni belirsizliklere de yol açtı. Üretkenliği düşük ola şirketlerin ücretler ve fiyatların arttığı bu yeni ortamda rekabette yara alacağını ve ayakta kalamayabileceğini hatırlatan Fujimoto’ya göre, işçi başına katma değerin yani üretkenliğin artırılması şart. Bunun için, kıt bir kaynak haline gelmiş olan işgücünün daha verimli çalıştırılması ve bu amaçla tasarımdaki iyileştirmelerle üretkenk artışı, üretimin gerçekleştirildiği işyerinin (genba) kalitesinin iyileştirilmesi yoluyla fiziksel olarak da üretkenliğin artırılmasının gerekli olduğunu söylüyor.

Sonuç

Fujimoto, 2006 yılındaki makalesinde Japon şirketlerinin başka sistemleri taklit etmesine gerek olmadığını, kurumsal kapasitelerini iş mimarisi tarzıyla eşleştirmelerinin yeterli olacağını söylüyordu. Entegre mimariyle uyum bir örgütsel yapı ve iş kültürü geliştirmiş olan Japon şirketlerinin modüler yapıyı taklit etmesinin anlamı yoktu. Hattâ, yüksek teknoloji seviyesine sahip Japon şirketleri entegre imalatta uzmanlaşırken, Çin şirketlerinin Japon şirketlerine modüler imalat gerektiren parça tedariki için faydalı olacağını ve Çin’e bu tür yatırımlar yapılması gerektiğini belirtiyordu. Zaman içinde Çin ile ilgili fikirleri bir miktar değişmiş görünüyor, ama CAP teorisinden geri adım atmıyor. Nomura da Çin EV firmalarının modüler imalat sayesinde geliştiğini söylüyor.

Bence, burada eksik olan bir nokta var. O da Çin şirketlerinin tamamen modüler üretimi tercih ettikleri konusu. Çin şirketlerinin Japon şirketlerinden sadece üretim teknolojisi değil üretim mimarisi konusunda transfer yapmış olmaları mümkün. Yani, Çin teknoloji şirketleri de Japon şirketleri gibi entegre üretimi öğrenerek benimsemiş ve bu alanda yetkinleşerek rekabet güçlerini artırmış olabilirler. Bu konuda derin bir araştırmam yok. Fujimoto Hoca’ya göre bu o kadar kolay değil ve iş kültüründe ciddi bir değişimi gerektiriyor. Ama şunu da unutmamak gerekiyor, hocanın bahsettiği entegre imalat kültürünün Japonya’da yerleşmesi savaş ekonomisi döneminde militarist rejim tarafından zorla başlatılmış ve savaş sonrasında ekonomik şartların ve kaynak kıtlığı nedeniyle filizlenerek yayılmıştı. Çin’de durum nasıl? Çin’in değişen ekonomik ve demografik şartları da benzer şekilde şirketlerin iş kültürlerinde bir değişimi ve imalat mimarisinde değişime yol açıyor olabilir mi?

Benim Çin hakkındaki kısıtlı bilgim nedeniyle bu sorulara cevap veremiyorum. Ama bu soruların cevabını çok merak ediyorum.

Çin şirketleri 2024 yılında dünya EV pazarının yüzde 60’ına sahipti.