Japonya'da Balon Ekonomisini Tekrar Düşünmek

Bugün bir çok sorunun kaynağı olarak görülen 1980'lerin ortasında başlayıp 1990'ların başlarında patlayan balon neden çıkmıştı? Neden önlenememişti? Neden farkına varılamamıştı?

Bundan önceki bazı blog yazılarımda Japonya'da bazı sorunların kökeninin 1980'li yıllarda yaşanan bir varlık piyasası balonunun 1990'lı yılların hemen başında patlaması ve onun beraberinde getirdiği bazı yapısal sorunların çözümünün gecikmesi veya bu konudaki başarısızlık olduğunun düşünüldüğünü belirtmiştim. Bu nedenle, bu balon konusunu ele almanın önemli olduğunu düşünüyorum. Aslında, yakında çıkmasını planladığım ve yayınevi tarafından editoryal süreçte bulunan Japonya'nın İktisadi ve Sosyal Tarihi, Cilt 3 kitabımda bu konuya geniş yer ayırdım. Burada bu kısımları aktarmam mümkün değil, ama, burada bir değerlendirme yapacağım.

Tam bu sıralarda bu konu ile ilgili bir makale de gözüme çarptı. Aylık Chuokoron (中央公論) dergisinin Ocak 2025 sayısında, Japonya'da bürokraside çeşitli görevlerde bulunmuş ve son olarak Taisho Üniversitesi'nde profesör olarak çalışan ve oradan emekli olan Komine Takao "Balon ekonomisinin farkına varılmasının gecikmesinin sonuçları" başlıklı bir makale yayınladı. İlginç değerlendirmeler içeren bu makale, o dönemde bürokraside önemli görevlerde bulunmuş biri tarafından yazıldığı için özellikle önemli. Bu yazıda, Komine'nin bazı argümanlarına da yer vereceğim.

Balonun oluşumu ve patlaması

1980'li yılların ikinci yarısında emlak ve hisse senedi piyasalarında yaşanan varlık fiyatlarındaki aşırı şişkinlik veya diğer adıyla balon 1990 yılında patladıktan sonra, Japon ekonomisi uzun süre kendine gelemedi. Aslında, buna balon değil köpük demek gerekir, çünkü bunun için kullanılan bubble kelimesi köpük anlamına geliyor. Zira, köpüğün içi boş olduğu için varlık fiyatlarındaki bir nedene dayanmayan şişkinliği iyi anlatıyor. Yine de, Türkiye'de yaygın olarak kullanıldığı için balon kelimesini tercih edelim.

Varlık fiyatlarının yükselmesi o dönemin ekonomik şartları ile açıklanamıyor. Bu yüzden balon diyoruz ya. Tokyo Borsası'ndaki hisse senetlerinin ortalama değerini gösteren Nikkei endeksi 1982 yılında 6900 civarında bir dip gördükten sonra, 1989 yılının sonlarında 39 bin seviyesine kadar yükseldi. Yani, neredeyse altı katına çıktı. Sonra da düşüşe geçti. Komine, Japonya'nın en önemli ekonomi gazetesi olan Nihon Keizai Shinbun (kısaca, Nikkei) gazetesinin 1990 yılının 3 Ocak sayısında en büyük 20 şirketin yöneticilerine sorduğu yıl sonu için borsa endeksi tahminlerini hatırlatıyor. Tahminler 36 bin ile 48 bin arasında. Oysa, yıl sonunda borsa endeksi 24 bine kadar düşecekti.

Tokyo Borsası endeksi

Kaynak: FRED

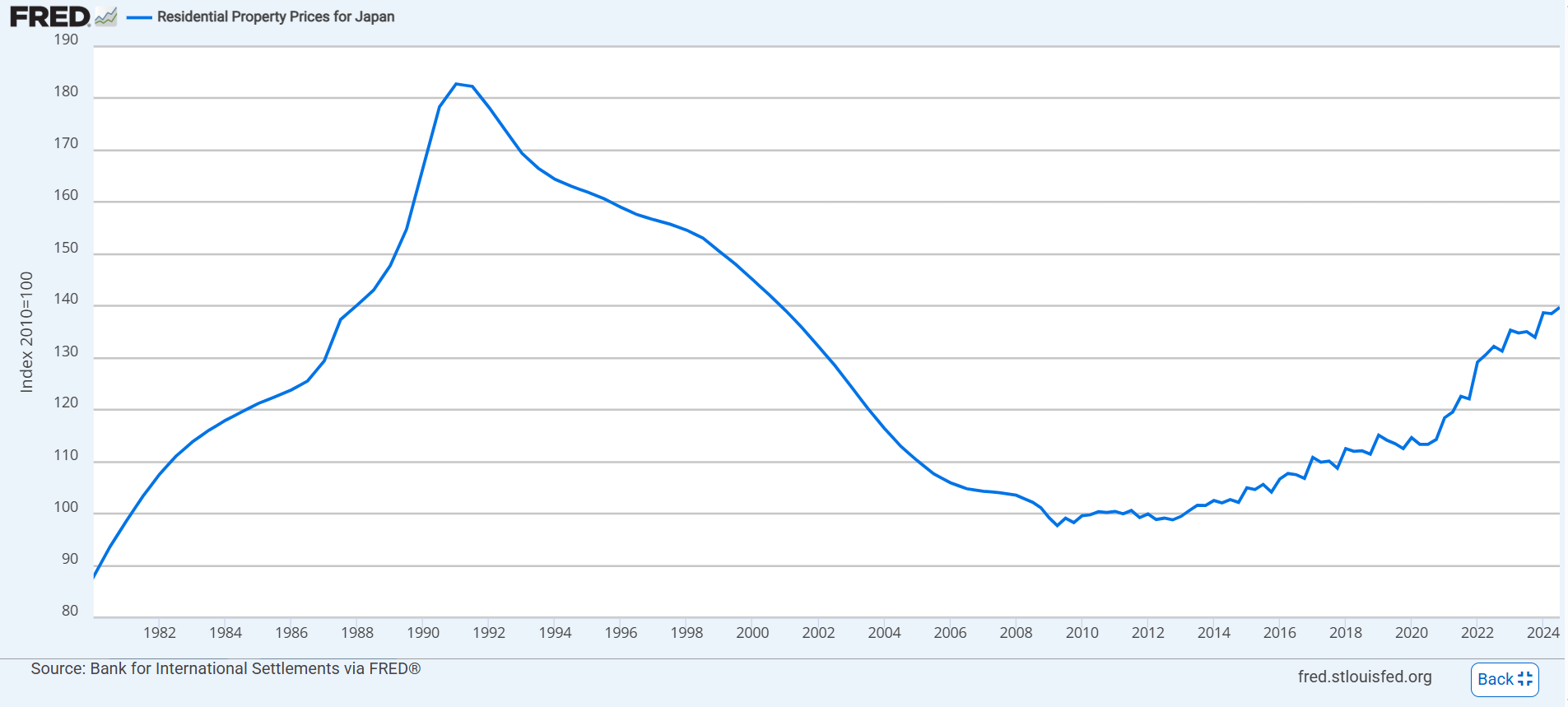

Emlak fiyatları (Tokyo, Osaka, Nagoya) metropol bölgelerinde 1991 yılında düşmeye başladı ki onun öncesinde sekiz yıl içinde yaklaşık 4-5 katı artmıştı. Bu düşüş, 2012 yılına kadar devam edecekti.

Kentsel alanlardaki emlak fiyat endeksi

Kaynak: FRED

Balonun oluşumu fark edilemedi mi?

O dönemde balonun oluşumu fark edilemedi mi? Belki de uyaranlar olmuştur. Ama, o yıllarda Japonya'da insanlar değişik bir ruh halindeydi. Savaş sonrasında hızla büyümüş, yaşam seviyesini yükseltmiş, hızla Amerika ile teknoloji açığını kapatmış, dahası on yıl içinde dünya ekonomisini vuran ve Amerika ve Avrupa ekonomilerinde durgunluğa ve yüksek enflasyona neden olan iki büyük petrol şokunu da az hasarla atlatmayı başarmıştı. Böyle bir ülkede insanların yüksek ve aşırı özgüvene kapılmalarını normal karşılamak gerekir. Üstelik sadece Japonlar da değil, batıdaki liderler ve araştırmacılar da Japonya'ya gıpta ile bakıyorlardı. Öyle ki, Japon kültürünün etkisinden tutun, Japon şirketlerinin işletme yöntemlerine kadar her alanda Japonya hayranlığı vardı. Japonya'nın bürokratik sistemi ve sanayi politikaları da gelişmekte olan ülkelerin taklit etmek istediği karakteristikler olarak görülmeye başlamıştı. Böyle bir ortamda, Japonya'da insanlar hisse senedi fiyatlarının şirketlerin performansı ve piyasa değerini yansıttığını, emlak fiyatlarının da arsa, ofis ve konutların ekonomik değerini yansıttığını düşündüler. Balon patladıktan sonra ise, yüksek özgüven bu kez özgüven kaybına dönüştü. Dahası, özgüvenin kaynağı olan Japon ekonomisi, şirketleri ve kurumlarının yukarıda anlatılan özellikleri sorunun kaynağı olarak görüldü. Bunların reformunun şart olduğu sıklıkla dile getirildi. Son otuz yılda Japonya'da en sık duyulan ifadelerden biri reformdur (kaikaku, 改革). Bu konularda daha önce de blog yazıları yazdım.

Balon neden oluştu?

Aslında balonun oluşmasının ardından birçok neden var. Burada, Komine’nin de vurguladığı en önemli üç temel nedene bakalım.

İlk olarak, ekonomideki genişleme nedeniyle varlıklardan elde edilen gelir kazancı (income gain, yani temettü ve kira gelirleri) sürekli artıyordu. Firmaların kazançları attıkça ve bu yıllarda başlayan finansın uluslararasılaşma sürecinde Tokyo'daki ofis fiyatları ve hisse senedi fiyatları anormal seviyelere ulaştı.

Bir diğer önemli neden, politika faizi düşerken finans şirketlerinin finansal yatırımlarının ve bunu yanında finans dışı şirketlerin finansal yatırımlarının artmadıydı (finansallaşma). Japonya'da koteibuai (公定歩合) adı verilen merkez bankasının resmi faiz oranı (discount rate) 1986 yılının başında yüzde 5 seviyesinden 1987 yılının başında yüzde 2,5 seviyesine düşürüldü. Bu düşük oran, sermaye fiyatlama modelinin gösterdiği üzere, varlık fiyatlarının da ayni oranda artmasına yani ikiye katlanmasına neden olur.1 Ayrıca, finans sektöründeki kuralsızlaştırma (liberalizasyon) ilerledi ve arsa fiyatlarının artmaya devam edeceği yönündeki kuvvetli beklenti, arsalar ipotek olarak gösterilen finansal yatırımları besledi.

Bank of Japan politika faizi

Kaynak: FRED

Üçüncü neden, yukarıda bahsedilen beklentilerin kendisidir. Hisse senetlerinin fiyatlarının artacağını bekleyen birçok yatırımcı hisse senedi alımlarını artırırken eğer alıcı sayısı da artarsa bu durumda hisse senedi fiyatları artmaya devam eder. Bu durum devam ettikçe, balon da kendini beslemeye devam eder. Tarihte bunun birçok örneği bulunmasına rağmen (örneğin, 1636-1637 Hollanda lale soğanı fiyatları balonu) hiç ders alınmıyor. Bu balonun bir süre sonra patlayacağı düşünülmüyor. Sonunda, 1990 yılında balon patladı. Varlık fiyatları düşmeye başlayınca bu kez de düşmeye devam edeceği yönündeki beklentiler güçlenip bu kez de fiyatları aşağı doğru çekiyor. Yani, fiyatları şişiren mekanizma bu kez de indiriyor.

1989 yılının Mayıs ayında, merkez bankası Bank of Japan gidişatı fark etmiş olacak ki, yüzde 2,5 olan düşük faiz oranını artırmaya başladı ve 1990 yılının yazında yüzde 6 seviyesine kadar yükseltti.

Balonun ve patlamasının sonuçları

Balonun oluşumu ve patlamasının ekonomiye etkileri neler oldu? Şimdi bunlara kısa göz atalım.

İlk olarak, Komine’nin vurguladığı bir konuya, sermaye geliri ve kaybının toplam büyüklüğüne göz atalım. Varlık fiyatlarının hareketliliğinden kaynaklanan sermaye kazancı veya kaybını, ulusal hesaplar istatistiklerinde sunulmakta. Bu verileri derleyen Komine’den alıntı yapalım: 1986-1989 döneminde hisse senedi ve emlak gibi varlıklardan elde edilen sermaye kazancı (capital gain) yıllık olarak 340-520 trilyon yen arasında. Bu, gayri safi yurt içi hasılanın (GDP) yaklaşık yüzde 90 ile yüzde 140 arasında bir büyüklüğe işaret ediyor! Balon patladıktan sonra, 1990-2005 döneminde ise nominal GDP’nin 2,6 katı büyüklüğünde bir sermaye kaybı (capital loss) var! Bu kayıpların büyüklüğü, son 30 yıldaki Japon ekonomisinin durumunu özetliyor. Bu dönemde Japon ekonomisinin durumu boks ringinde ağır darbeler yiyen ve ayakta kalmaya çalışan yarı baygın bir boksöre benziyor.

Balonun ekonomiye olumlu etkisi oldu mu? Sermaye kazancı, doğal olarak ekonomik büyümeye olumlu katkıda bulundu. Örneğin, varlık fiyatlarındaki artışın yarattığı servet etkisi nedeniyle tüketime olumlu katkıda bulundu. Arsa/emlak sahibi olan şirketler açısından bakıldığında, ipotek değeri yükseldikçe finansal olmayan ve gerçekten üretime yönelen yatırımlar da arttı. Bu nedenle, balo ekonomisi döneminde (1980’lerin ikinci yarısı) Japon ekonomisinin büyüme oranı yüzde 5-6 gibi yüksek seviyede gerçekleşti. Sadece bununla kalmadı, artan vergi gelirleri sayesinde kamu maliyesi iyileşti, hatta 1990 yılında -bütçe açığını kapatmak için- tahvil çıkarmaya gerek bile kalmadı. Artan büyüme oranı sayesinde ithalat artmıştı ama bunun bir nedeni de Plaza Ayarlaması (1985) sonrasında Amerikan dolarına karşı yüzde 100’ün üzerinde Japon yeninin değer kazanması sonucu ithal malların aşırı ucuzlamasıydı. Amerika ile sürekli tartışma/sürtüşme konusu olan ve cari hesap fazlasının milli gelire yüksek oranı (1986 yılında yüzde 4,2) 1990 yılında yüzde 1,5’e kadar düşmüştü. Petrol krizleri sonrasında azalmış olan iş olanakları da hızla arttı ve 1985 yılında iş sayısının iş başvurularına oranı (jobs-to-applicants ratio) 0,65 iken 1990 yılında 1,40’a kadar yükseldi. Yani, iş arayan her yeni okul (lise/üniversite) mezunu için 1,40 iş vardı. Diğer bir deyişle, işgücü sıkıntısı vardı.

Japon ekonomisinin büyüme oranı

Kaynak: FRED

Japonya’da jobs to applicants ratio

Kaynak: Statista

Balonun patlamasının olumsuz etkilerini anlamak için yukarıdaki olumlu etkilerin tersine döndüğünü söylemek yeterli. Tüketim ve yatırımlar azalırken ekonomi uzun süren bir durgunluğa doğru yol aldı. Ama, Japon şirketlerinin ve finans sisteminin belini bükecek en önemli sorunun ne olduğu balon patladıktan sonra anlaşılacaktı: geri dönmeyen batık krediler (furyo saiken, 不良債権).

Batık kredi sorunu

Batık kredi sorunun temelinde emlak ve arsaların sürekli artan değerine güvenen şirketlerin buna dayanarak ve bunları ipotek olarak göstererek bankalardan aldıkları yüksek miktarlarda krediler yatıyor. Yukarıda da görüldüğü üzere, balon patlayınca bunların da değeri önemli ölçüde azaldı. Bunun sonucunda ve ekonominin durgunluğa girmesi nedeniyle, şirketler kredilerini ödeyemez duruma düştüler. Şirketlerin bilançoları açısından durumu değerlendirelim. Arsa ve emlak değeri artınca, varlıkların değeri artıyor. Buna dayanarak alınan krediler de arttığında yükümlülükler de artıyor ve şirket bilançosu büyüyor. Ekonomi canlıyken bir sorun yok. Fakat, balon patladığında ilk olarak emlak fiyatı düştüğü için bilançonun varlık tarafı birden küçülüyor. Fakat, yükümlülük tarafında yer alan krediler ise hemen azalmıyor, çünkü bunlar birden değil orta ve uzun vadede ödenen borçlar. Ekonomide uzun süren durgunluk şirketlerin zaten ödeyemeyecekleri işte bu borçların yani batık kredi sorununun uzun döneme yayılmasına neden oldu. Bilanço etkisinin anlaşılması da yukarıdaki gecikme etkisi nedeniyle ancak 1990'lı yılların ortalarında gerçekleşti.

Batık kredi sorunu bankaları daha kötü etkiledi. Risk idaresini beceremedikleri ortaya çıktı. Oysa, Japon bankaları 1990'lı yıllarda dünyanın en büyük bankalarıydı. Kısa vadede çözüm olarak bankaların birleşmesi denendi ve 1998 sonrasında Big Bang adlı reform ile bankacılık sektörünün deregülasyon yoluyla güçlendirilmesi hedeflendi. Halbuki, batık kredi sorunu sanıldığından çok daha derindi ve irili ufaklı, kurtarılmayı bekleyen çok sayıda zombi şirket vardı. Başlarda bankalar bu sorunu kendi bilanço sorunu olarak gördü ve banka içinde çözmeye çalıştı. Fakat, bunun için yeteri sermayeleri ve bilgileri de olmadığı ortaya çıkınca, bu sorunun çözümü hükümete kaldı.

2001 yılında göreve gelen Başbakan Koizumi Junichiro, en önemli iş olarak batık kredi sorununa el attı. Bunun için kabineye dışarıdan bir teknokrat, Keio Üniversitesi ekonomi profesörü Takenaka Heizo getirildi. Takenaka, 2022 yılından itibaren dört yıl süren bir süreç sonunda çözülecek olan bankacılık sisteminin batık kredi sorunlarının çözülmesine liderlik etti. Bu süreçte, finans sisteminin yeniden imarı ve yeniden yapılandırılması ile ilgiki kanunlar çıkarıldı ve regülasyon kurumları da tesis edildi.

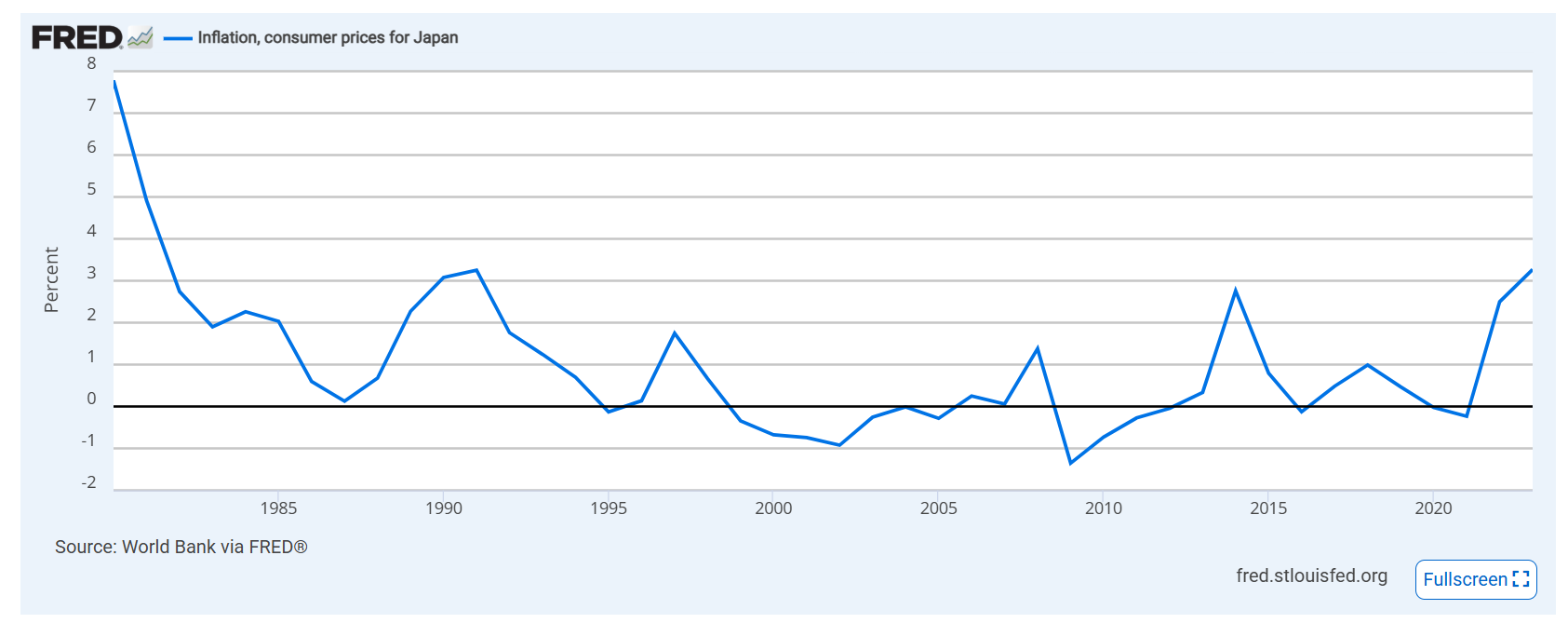

Bir diğer ekonomik sorun da deflasyon oldu. Batık kredi sorunu nedeniyle şirketlerin bilanço sorunları ve durgunluktaki ekonomide yaşanan talep daralması gibi nedenlerle genel fiyat seviyesi (tüketici fiyatları) yerinde saydı, bazen düştü ve 1999-2007 arasındaki dönem sıfır enflasyon veya deflasyon ile geçti. Oysa balon ekonomisi döneminde enflasyonun yüzde 1 civarında olduğu göreli bir istikrar vardı. Deflasyon ve durgunluk ücretlerin gerilemesini de beraberinde getirdi.

Japonya’da tüketici fiyatları enflasyon oranı

Kaynak: FRED

Para politikasının deflasyona cevabı, faiz oranlarının indirilmesi oldu. 1990'lı yılların sonuna gelindiğinde politika faizi yüzde 0 seviyesine kadar çekildi ve sıfır faiz politikası bir süre devam etti. Para politikası bu yazının konusu değil, ama batık kredilerle başlayan bu süreçte para politikasının gidişatını sırasıyla çok kısaca şöyle özetlemek mümkün: sıfır faiz politikası -miktarsal genişleme (quantitative easing - forward guidance politikası (beklenti yönetimi) - hisse senedi ve emlağa dayalı yatırım fonları (J-REIT) gibi riskli varlıkların satın alımı politikası. 2013 sonrasında ise Abenomics politikasının devamı olarak: yüzde 2 enflasyon hedeflemesi - para tabanını ikiye katlamak için merkez bankası tarafından yüksek miktarlarda devlet tahvili alımı - 2016 yılında başlatılan geçici eksi faiz politikası - sonrasında yield curve control politikası (10 yıllık devlet tahvili faizinin yapay olarak baskılanarak düşük tutulması, getiri eğrisi kontrolü). Son birkaç yılda pandemi sonrasında arz yönlü maliyet şokları nedeniyle tüketici fiyat enflasyonu arttığı için politika faizi sıfırın biraz üzerine çıkarıldı ama henüz enflasyonun altında.

Geciken çözüm ve sosyal sorunlar

Balonun patlaması ve bunun yol açabileceği sorunların farkına çok geç varıldı. Politika yapıcıların buna cevabı kadar halkın da bu konuda bilincinin oluşması gecikti. Son 30 yılın en can yakıcı kısmı aslında bu. Sorunun farkında olmamak.

Balon patladıktan hemen sonra hükümet bunun geçici bir sorun olduğunu ve uygun makro politikalarla (para ve maliye politikaları) kısa vadede çözülebileceğini sanarak bunu önemsemedi. Komine, bu yıllarda bürokratların balonun ne olduğunu anlayamadıklarını, ilk kez tecrübe ettikleri bu soruna cevap vermek için yeteri kadar bilgi sahibi olmadıklarını itiraf ediyor. Hatta, bu gruba Japon ekonomistlerini de katıyor. Gerçekten de, o dönemde Japonya’nın en ünlü üniversitelerinde görev yapmış hocalardan ders alma ve onlarla konuşma imkanı bulmuştum. Bu sorunun bu kadar büyük ve yapısal bir sorun olduğunun farkına varamadıklarını itiraf etmişlerdi. Her şey bittikten sonra geriye dönüp bakarak verilerle analiz yapmak veya yazmak çizmek kolay tabii ki.

Peki, halk balon ekonomisi sırasında olan bitenler hakkında neler düşünüyordu? O yıllarda Japonya’da değildim, bu nedenle bilemiyorum. Ama, kayınpederim o yıllarda 30’lu yaşlarında Tokyo’da bir işçiydi. Anlattıklarına bakılırsa, insanlar emlak/konut fiyatlarının ve hisse senedi fiyatlarının neden arttığını anlamıyorlardı. Ev fiyatları arttıkça kızıyor, ev alamayacaklarını düşünerek endişeleniyorlardı. Borsada olan bitenin ise daha çok zenginlerin kendi aralarında oynadıkları bir oyun olduğunu düşünüyorlardı. Zira, o yıllarda hisse senedi işlemlerinin onda birinden çok daha az bir kısmı bireysel yatırımcılar tarafından gerçekleştiriliyordu. Kurumsal yatırımcıların (banka, sigorta şirketleri, vs.) payı ise üçte bir kadar yüksekti. Kısacası, emlak ve hisse senedi piyasalarındaki fiyat artışları insanları fazlasıyla tedirgin ediyordu. Hükümetin balon daha fazla şişmeden faiz artışı yoluyla bunu kontrol altına almak istemesinin ardındaki bir neden de sokaktaki bu memnunsuzluktu.

Balon patladıktan hemen sonra dahi aslında balonun patladığı anlaşılmamıştı. Sadece, çok şişen fiyatlar biraz geriledi diye düşünülüyordu. Bu gerilemenin uzun döneme yayılacağı endişesi yoktu. Hatta, balon tekrar ortaya çıkacak beklentisi de vardı. Peki, hükümet bu konuda ne düşünüyordu? Yukarıdaki faiz oranlarını gösteren şekilden bunu anlamak mümkün. 1991 yılının ortasından itibaren hükümet aşamalı olarak faiz indirimlerine başladı. Aynı yılın sonlarında emlak yatırımlarına getirilen ve balonun genişlemesini önleme amacı taşıyan sınırlamalar da kaldırıldı. Kısaca, devlet emlak ve hisse senedi fiyatlarının tekrar yükselmesini arzuladığını gösteriyordu. Yukarıda bahsettiğim batık krediler gibi yapısal sorunlar kimsenin aklına gelmemişti. Bu, bir anlamda, yangına benzinle gitmeye benziyordu.

Peki, sonra ne oldu? Bir süre sonra bankacılık sektöründeki sorunlar açığa çıktı. Ama devlet burada da kamu kaynaklarını kullanarak çözüm aramayı denemedi (bunu 10 yıl sonra Koizumi deneyecekti). Bu tür bir politikanın ekonomideki bölüşüm ilişkilerini bozması nedeniyle doğruluğu tartışılır. Ama, bunun dile getirildiği bu yıllarda hükümet bunu yapmadı. Daha doğrusu, bunu yapmakta gecikti. Çünkü iktidardaki Liberal Demokrat Parti sağ-muhafazakar benzerleri gibi sermaye kesimi ile yoğun ilişkileri olan bir partidir ve ideolojisi gereği kamu kaynaklarını kullanarak bankaları kurtarmak gibi politika tercihi ona uygundur. Bankacılık sektörünün sorunları politika tepkisi geciktikçe kemikleşti ve çığ gibi büyüdü.

Sonuç

Balon Japonya’da çok şeyi etkiledi. Popüler kültürde de bunun etkilerini görmek mümkün. Bu konuda benim favorim, bir komedi filmi. Bir zaman makinesi (ki bu zaman makinesi aslında bir çamaşır makinesi) ile zamanda geri giderek balonun patlamasının önlenmesini konu alan 2007 yapımı bu filmin Japonca adı バブルへGO!! タイムマシンはドラム式 (Baburu e go!! Taimu mashin wa doramu-shiki). İngilizce başlık şöyle seçilmiş: Bubble Fiction: Boom or Bust. İngilizce altyazılı versiyonu da var. Tavsiye ederim, çok eğlenirsiniz. Kadir Has Üniversitesi’nde çalıştığım yıllarda öğrencilere izlettirmiştim ve çok beğenmişlerdi.

Bu yazıdan Japonya hakkında öğrendiğimiz bir şey hükümetin politikalarının ekonomik sorunlara çok geç cevap vermesi. Bu, son yıllarda Japonya’da sıklıkla gözlemleyebileceğiniz bir durum. Bir sorun var; çözüm önerileri de var; ama, hükümet o kadar hantal ve o kadar geç cevap veriyor ki bazen insan inanamıyor. Sağlıktan kamu maliyesine, nüfusun yaşlanmasından doğum oranlarının azalmasına, bunu çoğu alanda gözlemlemek mümkün. Bu nedenle, bir sonraki blog yazısını bürokrasinin durumu üzerine yazmak gerekecek.

Not: Bu fiyatlama modeli şu şekilde çalışır: varlık fiyatı P, varlık değerinden elde edilen sermaye geliri r, nominal faiz oranı i, varlık fiyatının artış beklentisi g olarak ifade edilirse, P = r / (i - g). Yani, r arttıkça, i azaldıkça, varlık fiyatı artış beklentisi g arttıkça, varlık fiyatı artar.